2022/08/08

- 美股追蹤:

- 過去一週科技股繼續反彈,那指週漲幅 2.1%,費半週漲幅 2.9%,今年我在美股投入部位約 +6% 報酬,本波反彈意外強勁,過去幾週完全沒有回調,均線也未對股價產生多大賣壓,我已經接近一個月,沒有做美股資金投入。

- 其實,我也說不準股市最低點是否已經見到,熊市是否已經完全結束。整波反彈,來自七月上旬,CPI 高於預期,大家覺得要繼續崩,結果數據公布後不崩反而拉高,而當九月升息符合市場預期兩碼,股市又往上拉。

- 多數時候,我們對熊市慣性,都是會經過漫長的築底,讓大家都覺得沒有希望的時候,才會慢慢往上升,結果從七月開始,市場的情緒,常常跟投資人想的完全不一樣,低於預期也噴,符合預期更噴,高於預期狂噴,大家都在等待越想越不對勁,結果完全沒出現回調,上一次三碼是喪事,這次三碼是喜事,所以說啊,投資真不能靠判斷,投資還是要依循週期,情緒低落跌幅擴大買入資產,才是中長期超越大盤的重點。

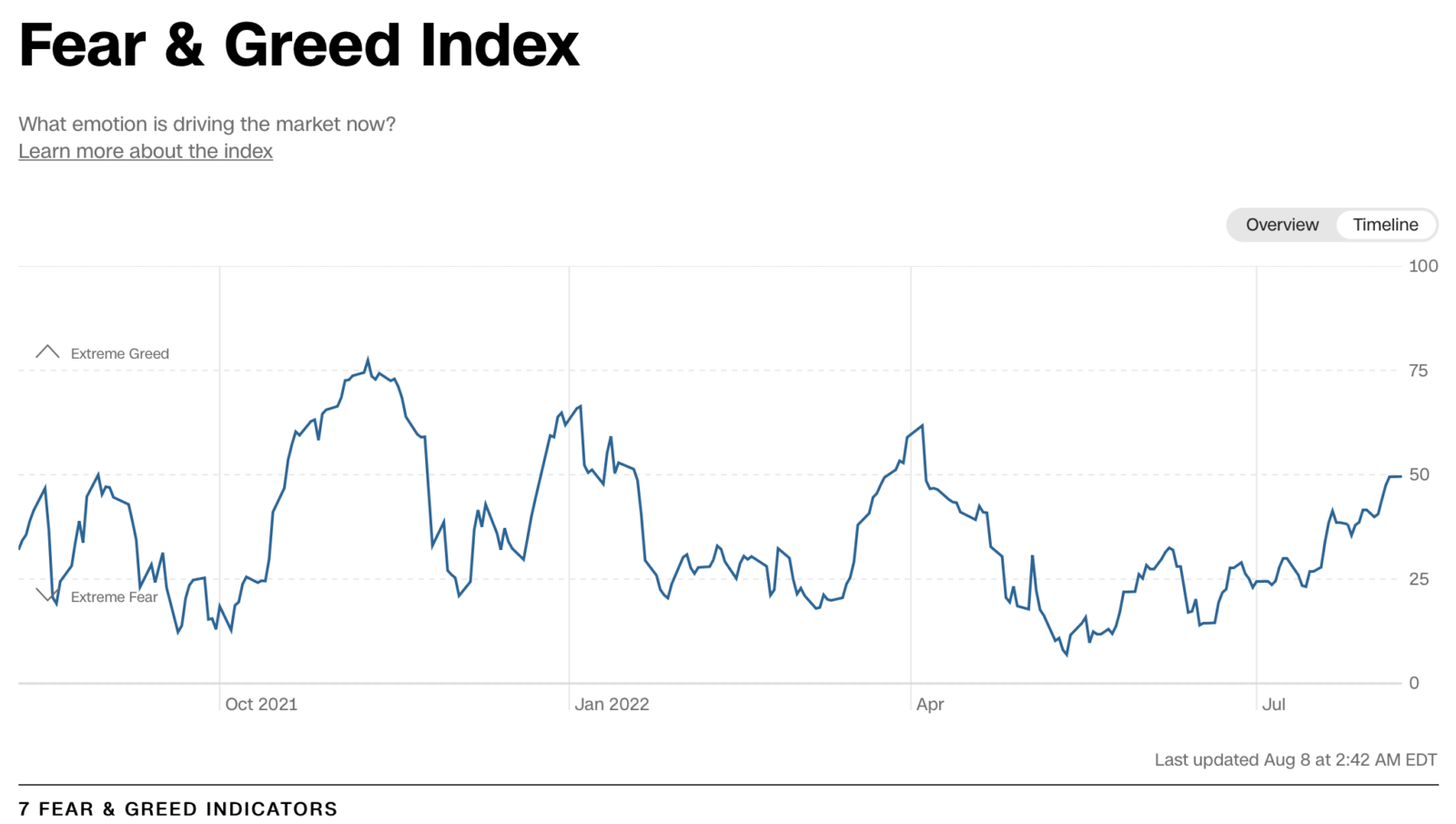

- 來觀察週期面,貪婪指數距離極度恐慌已經接近兩個月,從最低點來到個位數,目前已經來到 50,進入中立區間,雖不像過去這麼恐慌,但也並非全面性的樂觀,目前美股續抱,除非短期內飆高至 80 以上,我才有可能適度調節資金。

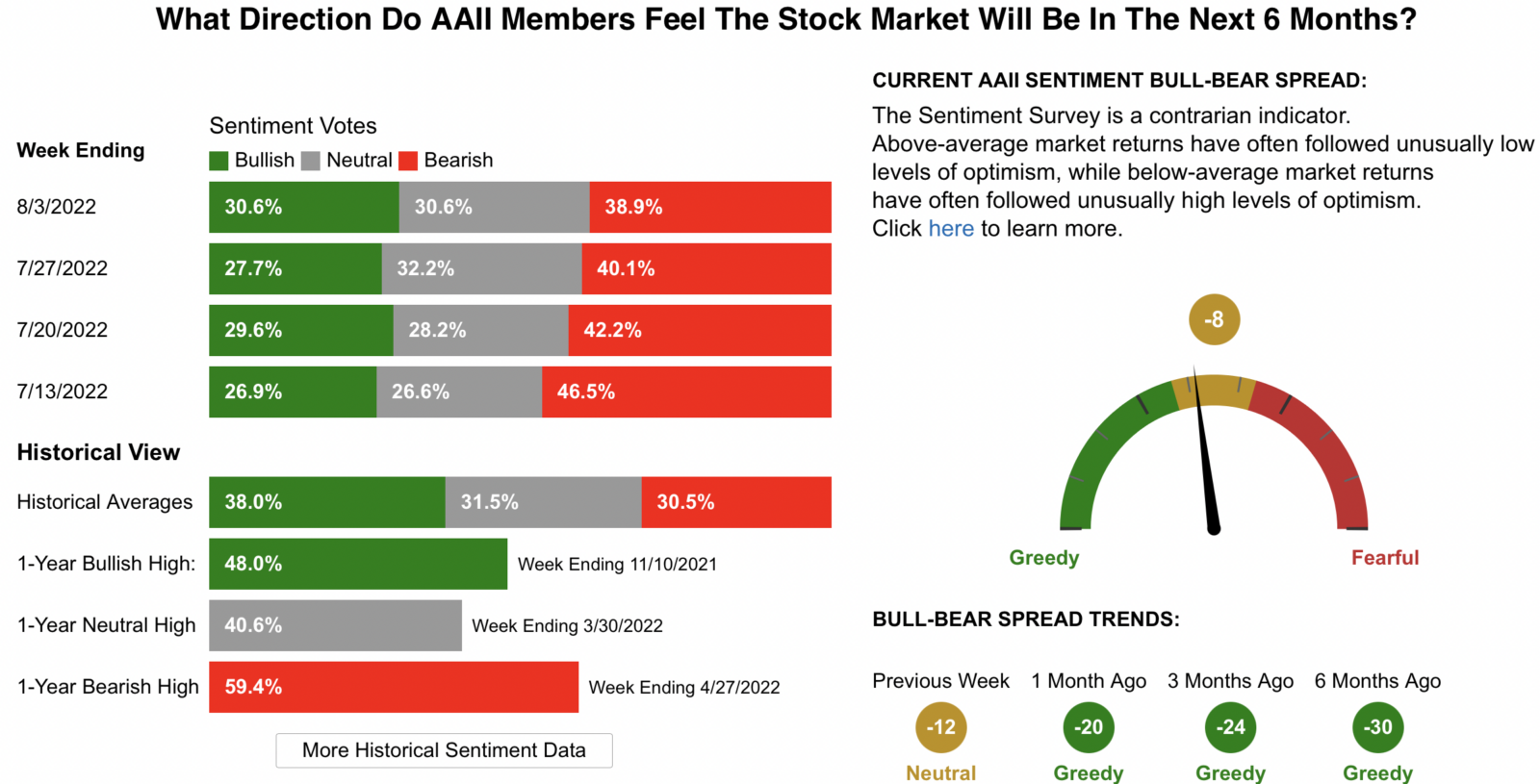

- 至於美銀 AAII 投資人情緒,看多者從前幾週 26% 上揚至 30%,看空者從 46.5% 下滑至 38%,中立者也在增加,目前從兩大情緒指標來觀察,都屬於悲觀到中立,並非適合的建倉點。

- 至於從週乖離來看,如果以空頭格局的反彈效果,也有非常驚人的乖離拉升,如果能讓股市保持在這樣的位階逐步打底,讓中長期均線上彎,今年下半年築底完成不會有太大問題,後續股市回到牛市格局後,我的策略就換變成乖離下壓時輕量資金投入,盡量每個月買到一次,避免錯過大盤漲幅。

- 美債追蹤:

- 過去幾天,由於經濟數據強勁,導致市場對聯準會緊縮預期開始加強,十年期美債殖利率開始回升,我在美債的買入,都是在殖利率來到 3% 後建倉,確保買在低成本價,本週績效稍微縮水,來到 6%,我的看法是,債券基本上只要在 10 年期殖利率 3% 以上,都屬於相對便宜價,雖然債券無法給予鉅額的報酬,但仍可以對資產具有不錯的替代效果,今年算是股債雙殺的一年,但股債之前始終有替代關係,也許能有不錯的避險效果。

- 原油追蹤:

- 我在七月中下旬 (7/24 日誌) 曾在西德州原油百元以上,買入原油反向型 ETF,測驗我對原物料行情的預判,目前還算是符合預測,原油價格已經跌落至 90 元每桶,手上績效約 +10%,短期內乖離已經拉大,以價差投機者角度,照理來說應該適度出清,等價格反彈、乖離拉高後再持續做空,但因為我買的是 ETF,並非海期,沒有轉倉與做短的壓力,我決定繼續持有,看原油價格能否與過去庫存水位升高時,能有更進一步的下跌。

- 台股追蹤:

- 台股績效這兩年台股真的難做,不是行情的問題,而是波動太低,我們從本輪全球股市下修以來,把大量資金建倉在美股費半與那指,原因是乖離與跌幅拉的相對大,費半跌幅甚至來到接近四成,但台股始終在牛市邊緣震盪,今年以來,我的現金部位佔總資產比例,從最高五成來到現在剩下 19%,現金投入至資產的比例也超過六成,但幾乎都是投在美股,台股是從五月份跌幅超過 15% 後,才開始做中長期資金佈建。

- 過去一週台股護盤情緒特別明顯,怎麼樣都買不到便宜位階,我僅在週四台海衝突時少量買入權值型 ETF,以及一些跌幅拉得特別大的金融股,像是國泰金、富邦金,照理來說,作為左側交易者,應該要等到台股再破底時買入,但這個盤真的護的很兇,台股要重跌感覺好難,金管會的禁空令似乎也逼著台股以盤代跌,其實現在剩餘的現金部位,大多都是當時預留給台股做中長期佈建,畢竟美股乖離拉得夠大,所以也買得夠多,台股長期我當然保持樂觀,但我更期待有更便宜的成本價,目前在資金投入上仍比較克制。